La gestion des dettes, un travail de femmes

© Юлия Завалишина / Adobe Stock

En Suisse, les femmes gèrent majoritairement les finances des ménages les plus précaires et endettés. Ce travail, complexe et invisible, chargé de différentes responsabilités, impacte leur santé et accentue les inégalités de genre.

Par Caroline Henchoz, professeure ordinaire, Tristan Coste, collaborateur scientifique, et Anna Suppa, collaboratrice scientifique, Haute école de travail social et de la santé, Lausanne (HES-SO)

« Ce que les femmes gèrent ce n’est pas l’argent, mais son manque » [1]

Cette citation, tirée de l’ouvrage Le couple et l’argent, de l’essayiste française Titiou Lecoq, illustre bien la question abordée dans cet article : pourquoi les femmes s’occupent-elles plus souvent des finances des ménages endettés et qu’est-ce que cela implique ?

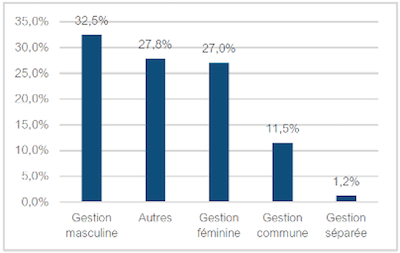

En Suisse, les femmes gèrent les finances et endossent seules les responsabilités administratives dans plus de la moitié des ménages endettés [2] avec les plus bas revenus, alors qu’elles représentent 27% des gestionnaires de l’ensemble des ménages (Henchoz et al., 2023). A l’opposé, plus le ménage dispose de moyens financiers et plus on retrouve des hommes gestionnaires. Ces derniers s’occupent des finances de presque la moitié des ménages avec les plus hauts revenus. Ces constats ne sont pas propres à la Suisse. Dans les pays occidentaux et non occidentaux, les femmes assument plus souvent la gestion des finances des ménages en difficultés financières et avec des dettes (Callegari et al., 2020; Guérin et al., 2023).

Principales organisations financières et administratives des couples en Suisse entre 1999-2019

Source : Panel suisse de ménage (PSM), Henchoz et al., 2023

Source : Panel suisse de ménage (PSM), Henchoz et al., 2023

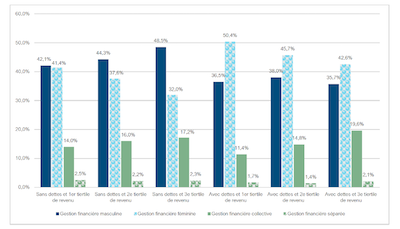

Principales organisations financières et administratives des couples en Suisse selon les dettes et le niveau de revenu entre 1999-2019

Source : Panel suisse de ménage (PSM), Henchoz et al., 2023 Aide à la lecture : les tiertiles séparent l’ensemble des revenus en 3 parties égales. Le 1er tiertile concerne les revenus les plus faibles, le 2ème, les revenus intermédiaires, et le 3ème tiertile, les revenus les plus élevés.

Source : Panel suisse de ménage (PSM), Henchoz et al., 2023 Aide à la lecture : les tiertiles séparent l’ensemble des revenus en 3 parties égales. Le 1er tiertile concerne les revenus les plus faibles, le 2ème, les revenus intermédiaires, et le 3ème tiertile, les revenus les plus élevés.

Pour mieux comprendre ce phénomène, cet article se fonde sur les résultats d’une recherche menée à la HETSL [3] sur l’endettement en Suisse et ses liens avec la santé [4]. Cette étude s’appuie sur des méthodes qualitatives (quarante entretiens menés en Suisse romande et en Suisse alémanique avec des personnes endettées) et quantitatives (analyses longitudinales et transversales des données du Panel suisse de ménage et de l’enquête SILC de l’Office fédéral de la statistique).

Gérer dettes et difficultés économiques, un travail

La gestion des dettes en situation de difficultés financières implique des efforts, une attention et des compétences économiques, administratives et légales qui vont bien au-delà de ce qui est nécessaire dans la vie quotidienne ordinaire (Perrin-Heredia, 2009). Pour cette raison, le terme « travail » est de plus en plus privilégié pour rendre compte des activités particulièrement complexes et chronophages qui sont mises en œuvre pour tenter de joindre les deux bouts (Callegari et al., 2020).

L’image de l'iceberg illustre bien les parties visibles et cachées de ce travail. L'aspect formel et perceptible concerne la gestion des finances et des dettes. Il englobe la tenue du budget, le paiement des factures, les contacts avec les créancier×ères et la planification du remboursement de la dette. L'aspect invisible englobe une multitude de tâches informelles et chronophages, comme le fait de jongler avec des factures et des échéances multiples, d’emprunter à des proches, de prendre en charge les dettes d'autrui, d’accepter des emplois mal rémunérés et précaires, d’agir pour protéger sa réputation, de rationner son alimentation et sa consommation, de se sacrifier pour ses proches ou encore de tenter de gérer l’inquiétude et le stress. En ce sens, le travail de la dette comporte des dimensions financières, mais aussi administratives, domestiques, émotionnelles, physiques et relationnelles importantes.

Le travail de la dette

Source : inspiré du modèle de la financiarisation de la reproduction sociale de Karaagac, 2020

Source : inspiré du modèle de la financiarisation de la reproduction sociale de Karaagac, 2020

Le travail de la dette comme d’un travail féminin

Pourquoi les femmes sont-elles plus nombreuses que les hommes à endosser le travail de la dette ? La littérature scientifique fournit plusieurs pistes d’explication (pour plus de précisions, Henchoz et al., 2024b):

- La compétence. Selon cette interprétation, les femmes gèrent les finances car elles sont considérées au sein du couple comme plus habiles dans les situations économiques difficiles et notamment dans les démarches administratives. Ces dernières nécessitent d’être à l’aise avec l’écrit, ce qui, dans les ménages les plus modestes, est attribué à une compétence plus féminine que masculine (Siblot, 2006).

- Le retrait masculin. Dans ce cas, il s'agit moins d'un choix que d'une situation par défaut. Le rejet des hommes des responsabilités financières, que ce soit par irresponsabilité ou par refus de s'engager dans des tâches jugées très pénibles, conduirait les femmes à assumer ces rôles.

- La rationalité conjugale. La gestion féminine des dettes serait le résultat d'une stratégie économique mise en place au sein du couple pour décharger les hommes des préoccupations financières afin de maintenir leur capacité à pourvoir aux besoins matériels du ménage.

- Le pouvoir masculin. La prise en charge du budget du ménage par les femmes dépendrait ici des rapports de force au sein du couple, comme la domination économique, psychologique ou même physique exercée par certains hommes.

- La socialisation. Dans ce cas, les femmes gèrent les dettes parce qu'elles ont appris, implicitement ou explicitement, qu'elles doivent administrer l'argent de manière à répondre aux besoins des autres en faisant, si nécessaire, passer les leurs en dernier et en n’exigeant pas trop pour elles-mêmes. En outre, en cas de difficultés financières, le travail financier est inextricablement lié au travail domestique, ce qui expliquerait le rôle central des femmes. Réduire les dépenses implique par exemple des stratégies d’achat comme chercher les prix les plus bas ou fabriquer les produits soi-même.

Ces explications sont valables à des degrés divers selon les couples observés. Les entretiens menés dans le cadre de l’étude suggèrent toutefois une sixième explication qui est celle du care.

Le travail de la dette est aussi un travail de care

« On voulait qu’ils [les enfants] ne manquent de rien du tout […] et aussi parce qu’on ne voulait pas qu’ils sachent, on ne voulait pas qu’ils s'en rendent compte, parce qu’on ne voulait pas qu’ils voient qu’il y avait un manque. » (Marina, 47 ans, mariée, deux enfants)

Pour les personnes concernées, le travail de la dette représente un moyen très concret de prendre soin des autres (Henchoz et al., 2024b). Par exemple, on peut s’endetter pour payer certains frais de santé de proches (Karaagac, 2020) ou pour contribuer à l’épanouissement de son ou sa conjointe dans un projet personnel ou professionnel (Henchoz & Coste, 2017). Comme le relève Marina, gérer les dettes offre aussi l’opportunité aux parents d’agir pour protéger leurs enfants des soucis et des privations liés à un endettement problématique.

Prendre en charge le travail de la dette permet aussi de préserver son ou sa partenaire des préoccupations financières et d’agir pour que les contraintes économiques ne créent pas trop de tensions au sein du couple et de la famille. Cela implique toutefois de le mener dans un relatif isolement, comme en rend compte Francesca (23 ans, mariée, sans enfant) :

« On se dispute parce que [mon conjoint] me dit : ‘‘ Chaque fois qu’on achète quelque chose après tu dis : ouais mais on n’aurait pas dû ! ». Des choses comme ça. Et il dit : ‘‘ C’est comme si tu voulais nous culpabiliser alors qu’on n’achète rien, on ne sort jamais, on ne fait jamais rien. ’’ […] donc ça crée de la tension. […] Même avec lui, je n’en parle plus [des dettes]. Enfin, le minimum nécessaire. »

Le fait que ce travail soit principalement pris en charge par les femmes s’explique par la conjonction des idéologies de « bonnes » parentalité et conjugalité (les bons parents et les bons conjoints sont altruistes et se sacrifient pour les enfants et leur partenaire) et de genre (le travail de care est avant tout la responsabilité des femmes). En ce sens, prendre en charge le travail de la dette permet d’agir en tant que parent et conjoint×e responsable et aimant×e.

Des conséquences ambivalentes sur la santé

En Suisse, les personnes endettées se révèlent en moins bonne santé que le reste de la population et, dans tous les cas, la santé générale et mentale des femmes s’avère plus faible que celle des hommes. L’arrivée d’un arriéré de paiement induit une baisse rapide (moins de douze mois après) de la santé mentale des personnes concernées, et à long terme les petits crédits ont également un effet négatif sur la santé, ce qui est très préoccupant[5].

Selon les analyses longitudinales de la recherche, rien ne permet toutefois d’affirmer que les femmes ou les gestionnaires de finances sont plus affecté·es que les autres par la survenue d’un arriéré de paiement (Henchoz et al., 2024a). Cela peut sembler étonnant, mais s’explique par la nature du travail de la dette. Si ce dernier implique une charge mentale, un stress et une inquiétude considérables, il offre aussi l’opportunité d’agir pour tenter de contrôler les finances, de boucler les fins de mois et de préserver les siens. Ces actions participent à contrebalancer les effets négatifs éprouvés par l’arrivée d’une nouvelle dette.

Quels enseignements pour le travail social ?

La recherche présentée dans cet article met en évidence différents types de gestion chez les couples endettés. Généralement, un·e seul·e des conjoint·es en assume la charge, les femmes le plus souvent. Leur proportion augmente encore chez les ménages endettés à bas revenus. Même si elles ne sont pas plus affectées par l’arrivée d’une nouvelle dette, les femmes responsables des finances des ménages endettés ont le niveau de santé le plus faible parmi l’ensemble de la population étudiée. C’est particulièrement préoccupant car le niveau de santé peut amoindrir les capacités d’agir en cas de problèmes financiers (Mullainathan & Shafir, 2013). Autrement dit, il parait essentiel de tenir compte de cette dimension si on veut éviter la spirale du surendettement.

Les résultats de l’étude suggèrent d’autres pistes pour l’intervention sociale et la prévention en matière de gestion budgétaire et de surendettement. Par exemple, il semble important de tenir compte du niveau de revenu et de fortune des personnes et des couples endettés, mais aussi de leur mode d’organisation financière et de la répartition des responsabilités afin de bien cibler l’accompagnement. Cela se révèle d’autant plus central que les gestionnaires, dans leur souci de préserver leurs proches, sont très seul×es pour mener cette tâche.

Le travail de la dette comporte également des dimensions spécifiques qui vont au-delà de l’aspect purement financier. Si l’on ajoute à cela les effets sur la santé, une approche pluridimensionnelle est souhaitable. Traiter les différentes conséquences du surendettement dans une approche globale peut avoir des bénéfices non seulement économiques, mais aussi en termes de santé publique (Coste & Henchoz, 2022).

Bibliographie citée

- Callegari, J., Liedgren, P., & Kullberg, C. (2020). Gendered debt – a scoping study review of research on debt acquisition and management in single and couple households. European Journal of Social Work, 23(5), 742-754.

- Coste, T., & Henchoz, C. (2022). Quand les dettes affectent la santé. REISO, Revue d'information sociale, publié le 25 août 2022

- Guérin, I., Kumar, S., & Venkatasubramanian, G. (2023). The indebted woman: kinship, sexuality, and capitalism. Stanford University Press.

- Henchoz, C., & Coste, T. (2017). Endettement problématique des jeunes et solidarité familiale. Recherches Familiales, 14, 37-48.

- Henchoz, C., Coste, T., & Suppa, A. (2024b). Travail de la dette et inégalités de patrimoine : perspective de genre. Enfances Familles Générations(46) [En ligne].

- Henchoz, C., Coste, T., & Wernli, B. (2023). Endettement et santé mentale: le rôle de l’organisation financière et de la distribution des responsabilités économiques au sein du couple. Enfances Familles Générations. Revue interdisciplinaire sur la famille contemporaine(43).

- Henchoz, C., Wernli, B., & Coste, T. (2024a). Dettes et santé mentale: perspective de genre. SociologieS.

- Karaagac, E. A. (2020). The financialization of everyday life: Caring for debts. Geography Compass, 14(11), e12541.

- Mullainathan, S., & Shafir, E. (2013). Scarcity. Why having too litle means so much. Allen Lane.

- Perrin-Heredia, A. (2009). Les logiques sociales de l'endettement : gestion des comptes domestiques en milieux populaires. Sociétés contemporaines, 76(4), 95-119.

- Siblot, Y. (2006). « Je suis la secrétaire de la famille ! » La prise en charge féminine des tâches administratives entre subordination et ressource. Genèses, 3(64), 46-66.

[1] Lecoq T. 2022, Le couple et l’argent, Paris : L’Iconoclaste, p.93

[2] Hors dettes hypothécaires

[3] Cette étude a été financée par le Fonds national suisse de la recherche scientifique (FNS) et menée en partenariat avec l’Université de Lausanne (Prof. B. Wernli).

[4] Pour en savoir plus sur l'étude.

[5] Voir une synthèse des résultats de la recherche sur les liens entre santé et endettement.

Lire également :

- Pascal Pfister, «Lorsqu’ouvrir son courrier rime avec angoisse», REISO, Revue d'information sociale, publié le 9 septembre 2024 (Publication originale: ActualitéSociale, juin 2024)

- Tristan Coste et Caroline Henchoz, «Quand les dettes affectent la santé», REISO, Revue d'information sociale, publié le 25 août 2022

- Caroline Henchoz, Tristan Coste et Fabrice Plomb, «Regards croisés sur le surendettement en Suisse», REISO, Revue d'information sociale, mis en ligne le 14 juin 2021

Votre avis nous intéresse

Comment citer cet article ?

Caroline Henchoz et al., «La gestion des dettes, un travail de femmes», REISO, Revue d'information sociale, publié le 14 novembre 2024, https://www.reiso.org/document/13359