Les étudiants et l’argent : qu’en est-il vraiment ?

Les jeunes sont-ils aussi mauvais gestionnaires qu’on le dit ? Sont-ils incapables de résister aux sirènes du consumérisme ? 14 étudiant·e·s ont mené 42 entretiens à Fribourg [1].

Coordonné par Caroline Henchoz, lectrice, en collaboration avec Dicky Mandengué, Université de Fribourg, Domaine Sciences des sociétés, des cultures et des religions

Selon les chiffres diffusés dans la presse, un tiers des 18 à 25 ans de Suisse serait endetté [2]. Plusieurs solutions sont actuellement discutées aux Chambres fédérales : interdire la publicité pour les petits crédits, interdire les cartes de crédit aux moins de 25 ans ou encore consacrer une part du chiffre d’affaires des instituts de crédit au financement de programmes de prévention du surendettement. Les rares statistiques représentatives sur le sujet sont pourtant moins alarmistes (Fleury et Christin, 2011 ; Henchoz et Wernli, 2012 [3]) : les jeunes ménages ne seraient pas davantage endettés que leurs aînés de moins de 50 ans.

Ce constat contradictoire a fait l’objet d’un séminaire de méthodologie de recherche durant le semestre de printemps 2012 dans le cadre du master en Sociétés plurielles : cultures, politique et religions de l’Université de Fribourg. Afin de mieux comprendre le rapport que les jeunes entretiennent avec l’argent, la provenance de leurs revenus, comment ils les gèrent et les dépensent, 42 étudiant·e·s de l’Université et des Hautes Ecoles de Fribourg ont été interrogés selon un guide d’entretien commun. Cet article, fruit du travail collectif des étudiant·e·s de ce séminaire, présente les premiers résultats de cette recherche [4].

Le profil des étudiant·e·s rencontrés

Les 28 femmes et 14 hommes interrogés sont âgés de 20 à 25 ans et en grande majorité de nationalité suisse. La moitié vit en colocation, 14 habitent avec leur famille, 6 sont en ménage avec leur conjoint et 1 personne vit seule. La quasi totalité d’entre eux (40/42) a une activité lucrative. Pour un peu moins de la moitié, le taux d’activité est fixe (25% en moyenne mais entre 3h/semaine et 60%). Le revenu total moyen de l’ensemble des étudiants, soit 1’502 francs par mois, dépend pour 60% du revenu de l’activité lucrative. Seuls 3 interviewés subviennent seuls à leurs besoins.

* Les estimations se fondent sur les personnes qui ont répondu à ces questions et rempli le budget indicatif.

« Apprendre l’argent » : une affaire de famille

Le rôle des parents est central dans l’acquisition de compétences financières durant l’enfance et l’adolescence. La transmission parentale s’opère sous trois formes principales : le versement d’argent de poche, l’encouragement à l’épargne et aux « petits boulots ».

Plus de 8 interviewés sur 10 mentionnent avoir reçu de l’argent de poche à l’école secondaire. Le versement d’argent de poche prend généralement la forme d’un don adapté à ce qu’on estime être les besoins de l’enfant. Aucune contrepartie n’est exigée. La rémunération de travaux ou de bonnes notes reste occasionnelle ou fait parfois office d’appoint au versement régulier d’argent de poche. En privilégiant le don plutôt que l’échange, les parents transmettent un message à leur enfant : ce dernier peut compter sur leur aide financière pour couvrir ses besoins de base.

A partir de la préadolescence, les proches offrent souvent de l’argent plutôt qu’un cadeau aux anniversaires et aux fêtes. Cet argent est souvent mis de côté par les parents. En privilégiant l’épargne, ces derniers transmettent le sens de l’économie et la prévoyance.

A partir de l’adolescence, de nombreux parents encouragent leur enfant à chercher un petit boulot. Ces expériences permettent aux jeunes d’acquérir des compétences professionnelles et de développer leur autonomie financière. En effet, si l’argent de poche sert généralement à couvrir les dépenses ordinaires (nourriture) et si l’argent donné par la famille est soumis à la tutelle parentale, l’argent des petits boulots est souvent laissé à la libre gestion des jeunes. Il leur permet de financer des dépenses dites extraordinaires (sorties, vacances, etc.) que les parents ne prennent pas en charge. En encourageant les petits boulots, les parents apprennent aux jeunes que le plaisir et la liberté souvent associés à ces dépenses extraordinaires ne sont pas gratuits.

L’entrée à l’université : une période charnière

Intégrer l’université ou une haute école représente un moment clé dans l’accès à l’autonomie financière. Certains quittent le foyer parental, d’autres font de longs déplacements sans possibilité de rentrer à midi. Dans tous les cas, cela entraîne des modifications dans le rapport à l’argent. Les premiers budgets voient le jour et certains étudiants cherchent à augmenter leur revenu, notamment en trouvant un emploi plus régulier que les petits boulots de la période précédente.

Comme pour la période précédente, les différents revenus des étudiants sont utilisés pour financer des dépenses différentes. L’aide parentale, les bourses et autres versements étatiques couvrent principalement les frais de base : la nourriture, le loyer, les assurances, les frais d’écolage et le transport.

Les vacances et les dépenses qualifiées de « non prioritaires » comme les loisirs et les sorties sont essentiellement financées par l’activité rémunérée des étudiants. D’ailleurs lorsqu’on les interroge sur les raisons pour lesquelles ils travaillent, ils sont nombreux à évoquer une volonté d’indépendance et, en parallèle à une reconnaissance des efforts financiers de leurs parents, un désir de contribuer à leurs propres frais.

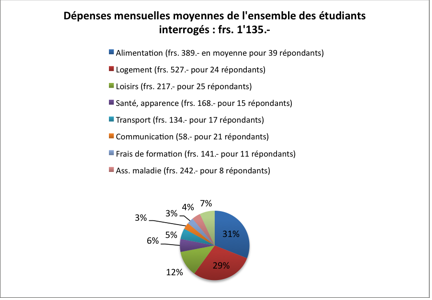

Les plus grosses dépenses des étudiants sont loin d’être frivoles. Ainsi l’alimentation et le logement représentent 60% des dépenses totales de l’ensemble des étudiants. Ce sont celles qui sont financées en premier, le solde restant étant utilisé pour les dépenses non prioritaires et l’épargne.

Malgré des revenus modestes, une quinzaine d’étudiants affirme favoriser les produits bio, de proximité et/ou issus du marché équitable. Ils sont également plus d’une dizaine à verser des dons à des associations caritatives ou sportives.

Gérer son argent : entre spontanéité et stratégies

Bien que 7 étudiants sur 10 estiment gérer leur argent, ils ne sont que 5 à tenir un budget et une comptabilité. La majorité définit sa gestion comme étant intuitive et spontanée. Pourtant on relève de nombreuses stratégies mises en œuvre afin de maintenir l’équilibre entre les entrées et les sorties d’argent : disposer de plusieurs comptes destinés à des usages spécifiques (les dépenses courantes et les voyages par exemple) ; payer avec une carte de débit afin d’avoir un suivi informatique des dépenses ou au contraire préférer payer en liquide afin d’avoir une perception plus concrète de ses frais ; différer le paiement des factures ; adapter les dépenses à son revenu ; comparer les prix, etc.

La gestion varie aussi selon différents événements. Les périodes de vacances et d’inter-semestre peuvent être des périodes plus coûteuses en raison de voyages et de loisirs plus nombreux. Ces périodes peuvent aussi correspondre à un accroissement des gains en raison d’un taux de travail plus élevé. Une entrée d’argent à l’occasion des fêtes peut avoir comme conséquence une gestion momentanément plus souple.

Les rentrées financières des étudiants, souvent ponctuelles et variables, nécessitent d’anticiper les dépenses et d’épargner pour y faire face en temps voulu. Ainsi, les étudiants épargnent en moyenne 367 francs par mois. Et ils sont 7 sur 10 à déclarer des économies pour un montant qui varie entre 800 et 50’000 francs.

Entre dettes, contre-dons et entraides

3 étudiantes affirment être ou avoir été endettées pour des montants entre 3’000 et 16’000 francs. Une seule l’a été auprès d’une banque. Et pour la plus importante des sommes, il s’agit d’un prêt d’honneur accordé par l’Etat.

Les petites sommes empruntées ponctuellement à des amis ou parents pour palier un manque de liquidité temporaire (payer son repas, s’offrir une boisson, un ordinateur) sont fréquentes parmi les étudiants mais dans les entretiens elles sont rarement définies comme des dettes. Il en va de même pour les factures non payées, dues la plupart du temps à des oublis, et le fait de descendre temporairement en dessous de zéro sur son compte bancaire courant, ce qui est plutôt perçu comme un moyen de financer des frais sans recourir à l’aide de proches.

Dans un contexte où leurs revenus varient fortement d’un mois à l’autre, les étudiants doivent faire preuve d’adaptation et d’inventivité pour faire face à leurs dépenses. Pour la majorité d’entre eux, cela signifie adopter un mode de gestion souple et faire appel à la solidarité familiale ou amicale pour se dépanner temporairement. Avec les amis, il s’agit moins d’une dette que d’un contre-don, la majorité d’entre eux étant tout à la fois donateur et emprunteur. Avec les parents, il s’agit moins d’une dette que d’entraide générationnelle.

Bien que cette recherche ne soit pas représentative de l’ensemble des jeunes de Suisse, elle montre que pour comprendre leur réalité économique, il est nécessaire de tenir compte de leur mode de vie et de leurs conceptions de l’argent et de sa gestion. L’argent circule davantage entre les jeunes et selon d’autres modalités que celles des adultes. Cette étude souligne qu’avant de dramatiser et de restreindre l’accès des jeunes à l’argent, il est nécessaire d’en savoir davantage. Avant de généraliser, il est central de mieux cerner les populations les plus concernées par l’endettement afin de développer des programmes de prévention ciblés.

[1] Article coordonné par Dr Caroline Henchoz, en collaboration avec Dicky Mandengué. Ont également participé à la rédaction de cet article : Buntschu Céline, Cuttat Lise, Faes Jasmine, Koch Christina, Lecoultre Alexandre, Ledergerber Bruno, Nicolet Julien, Rey Alexia, Rochat Céline, Savary Stéphanie, Sierro Salomé, Tschan Sarah, Wunderlin Cyrill. Cette étude exploratoire sera approfondie et élargie à d’autres populations de jeunes. Depuis le 1er octobre, Dr Caroline Henchoz mène une recherche financée par le FNS intitulée : « La socialisation économique. Comment devient-on un homo oeconomicus ? Production, gestion et utilisation des ressources financières par les jeunes ». Requérant principal : Dr Fabrice Plomb, MER, Université de Fribourg.

[2] Intrum Justicia, 2012, L’endettement des jeunes, Schwerzenbach, Radar 2012.

[3] Fleury S., Christin T., 2011.

- Henchoz C., Wernli B., 2012, « L’endettement des jeunes est-il supérieur à celui des adultes en Suisse ? », La Vie économique, revue de politique économique, 1/2, p. 53-56.

[4] Voir également Emmenegger J-C., 2012, « Les jeunes et l’argent », Unireflets, 6, p. 5.